引言:解决民企融资难,不能靠“下指标”。改革和创新才是真正的出路。一家中国金融科技企业凭借金融创新,近期斩获了由世界银行和 G20 共同推出的“全球小微金融奖”,以最高分获得铂金大奖,这是中国金融科技企业首次荣膺由世界银行级别权威组织颁发的国际性大奖。中国金融科技的发展及创新为解决小微企业融资难、融资贵这个世界普惠金融难题提供了一个非常有价值的实现路径。

民企融资难融资贵是个“老问题”,但在 2018 年进一步加剧。在中央表态之后,地方政府纷纷设立帮扶基金。出发点虽好,但并非根治问题的最佳路径。

要根治民企融资难,必须先把准脉,然后对症下药。

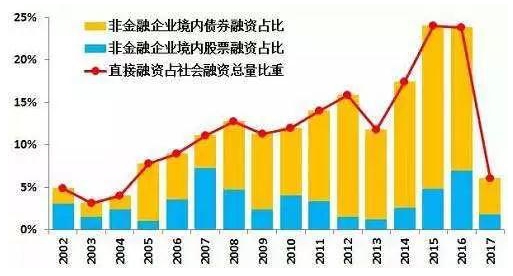

要大幅度提高直接融资比重

中央文件多次提出“大力发展直接融资”,但由于注册制改革的一再拖延,直接融资发展不如人意。每次股市一低迷,融资渠道就被人为堵塞。欧美国家直接融资占比达 2/3 左右,而我国还不到 1/4,2017 年更是降到了 5% 左右。

与间接融资(银行贷款)相比,资本市场显然更有利于民企特别是创新型企业。一家风险很高的创新企业,很难得到银行贷款,但完全可以在资本市场获得追捧。

不久前中央提出“在上海证券交易所设立科创板并试点注册制”,为纠正融资结构失衡创造了又一次机遇。证监会副主席方星海放话,“科创板和注册制一定要搞成”。衷心希望这一次能够“做对”,不要重蹈创业板的覆辙。

要大力发展民营银行

目前,民企已经成为国民经济的“五六七八九”,但民企获得的贷款却很不给力。中国银保监会主席郭树清指出:

据不完全统计,现在银行业贷款余额中,民营企业贷款占 25% ,而民营经济在国民经济中的份额超过 60% 。民营企业从银行得到的贷款和它在经济中的比重还不相匹配、不相适应。

出现如此大的反差,一个根本原因是民营银行的缺位。弥补这一差距,不能靠“下指标”强迫国有银行给民企贷款,而是要大力发展民营银行,因为民营银行更能按照市场化原则发放贷款。

2015 年中央开始批准设立民营银行,并表态家数不设上限,但实际进展低于社会预期。

在过去几年,17 家民营银行虽已运营,但相当艰难。截至 2017 年末,民营银行总资产为 3381.4 亿元,各项贷款余额 1444.17 亿元,2017 年民营银行总计实现净利润 19.67 亿。17 家民营银行尚不及一家小银行“宁波银行”:宁波银行 2017 年度总资产过万亿,净利润 93.34 亿。

民营银行发展缓慢,不是因为没有竞争力,而是受制于制度性障碍。例如,17 家民营银行实际上都是互联网银行,但却不被允许“远程开户”,这等于捆住了它们的手脚,导致“惨淡经营”。不解决这一问题,将严重挫伤民营资本对参与民营银行的信心和热情。

国企改革须攻坚

当前,国有银行向国企提供了过多资源。其中既有“讲政治”因素也有“国企预算软约束”的推动。刘鹤副总理批评说:

有些机构的业务人员认为,给国有企业提供贷款是安全的,但给民营企业贷款政治上有风险,宁可不作为,也不犯政治错误。这种认识和做法是完全错误的。我们必须从讲政治、讲大局的高度认识这个问题。那些为了所谓“个人安全”、不支持民营企业发展的行为,在政治取向上存在很大问题,必须坚决予以纠正。

“国企预算软约束”是另一个大问题。深圳原副市长张思平说:国有企业有政府的最后背书,政府实际上成为国有企业贷款的最后买单人。没有哪一届政府愿意让一个国企在自己任期内关闭破产的,所以对有困难的国有企业,不断的使用经济手段和行政手段进行输血、挽救,即使造成大批“僵尸企业”也在所不惜。有了政府这个背书和最后的买单人,银行对国有企业贷款基本上无风险可言,自然愿意把更多的贷款资源投放给国有企业。

金融科技是新的希望

最近两年互联网金融、科技金融、网贷、金融科技一系列名词让人眼花缭乱,尤其随着 P2P 陷入困境,让大家谈之色变,但我们不能因此而全盘否定,尤其是对金融科技。因为:

•科技作为提升金融服务效率的一种工具,在此基础上出现的新的商业模式并没有问题,现在的问题是过去监管真空导致“劣币驱逐良币”的结果。

•从严格意义上讲,广义的互联网金融概念是由两部分构成,金融科技是一部分,另一部分是科技金融。科技金融是金融属性的业务,它只是用了新的科技来做金融,消费金融公司、互联网支付、个人信贷等都是金融属性,做的都是 TO C 的业务,都属于科技金融公司。金融科技则是为金融业务及机构提供科技服务,它不碰资金,也不碰 C 端用户,只是提供技术,它是科技属性,是 TO B 的。从当前市场格局及价值发挥来看,TO B 的金融科技方兴未艾。

如果我们深入了解民企特别是小微企业融资难的微观原因,就可以找到金融科技的解决方案。

•经营风险高、缺乏抵押物、创业成果尚未转化、担保体系不健全、信息交换不及时、财务不透明、社会诚信体系不健全……

由于上述原因,长期以来大银行对开展小微企业信贷活动“既无兴趣也无能力”。没有兴趣,是因为小微企业的贷款业务具有单笔金额小、频率高的特点,从而使贷款银行管理成本大大提高;没有能力,是因为银行习惯于抵押、担保等传统的风险管理机制,而这些要求往往不适用于小微企业。

问题就是机遇,问题越大机遇越大:

•2016 年,国务院印发关于《推进普惠金融发展规划(2016—2020年)》的通知指出,“借助互联网等现代信息技术手段助力普惠金融”被写入其中;

•2018 年 9 月,中国银行保险监督管理委员会首次对外发布了《中国普惠金融发展情况报告》,其中便指出,数字普惠金融引领,是普惠金融可持续发展的重要出路。大力发展数字普惠金融,运用互联网、大数据、云计算等金融科技手段,延伸服务半径,扩大服务覆盖,降低服务门槛和服务成本,提升服务质量和服务效率;

•李克强总理说:银行助力小微企业,就是在投资自己的明天;

•中行行长刘连舸:如果不做中小企业,包括小微企业,银行发展可能就没有未来。

普华永道发布的《2017 年全球金融科技调查中国概要》显示,有 68% 的传统金融机构受访者预计未来3至5年内将加强与金融科技公司的合作。

可见,小微企业融资的机遇已经被认知,问题是如何破除瓶颈、实现真正的技术突破?

在金融与科技的融合方面,除了 BATJ 联手四大行的代表性案例之外,一些垂直领域的“金融科技公司”也助力银行实现了小微金融创新突破。

例如,凭借移动信贷整体技术,近期获世行和 G20 共同颁发“全球小微金融奖”的飞贷金融科技,已通过移动信贷整体技术助力持牌金融机构放款超 47.5 亿美元 规模,为近千万用户提供 3 分钟 4 步骤、随时随地、随借随还的融资服务,惠及百万小微企业主。经多家合作银行实测,新增近千万信贷用户中,无一例被确认身份欺诈。

飞贷金融科技也走过弯路——转型移动互联网前,销售队伍一度逼近几千人。重运营模式下的飞贷金融科技决心颠覆自我。公司创始人唐侠逆势而行,精简了公司的大部分分支机构,只保留 100 名技术精湛的人员和开发人员,不分昼夜坚持工作以创建软件解决方案。该解决方案依赖飞贷应用大数据的能力。中国的信用体系并不像其他一些国家那么健全,而且信用信息分散割裂。为了解决这个问题,飞贷金融科技与全球顶级相关领域供应商开展合作,自主研发出了已经过几百亿资产实践验证的天网风控系统,它能通过 AI 人工智能、机器学习等全球领先技术,不断进行自我优化和性能升级。在过去这些年,飞贷金融科技的人才、软硬件投入及风险成本累计超过了 30 个亿,这不是一般的机构能承受的。这种对研发的大力投入,令我想起了另一家富有远见的深圳企业—华为。

2018 年 5 月美国《时代周刊》报道了飞贷金融科技的故事:

中国拥有世界上最大的一些银行,但是他们的移动科技能力提升并没有跟上时代的需求。凭借其基于互联网的开源分布式架构的神算移动科技平台,飞贷金融科技的技术非常灵活,并且不断迭代升级,而大银行的传统 IT 基础架构根本无法与之匹敌。

美国《时代周刊》报道飞贷金融科技

近日,《当代金融家》杂志 12 月刊封面也报道了飞贷金融科技此次斩获的“全球小微金融奖”,并摘录了其获奖颁奖词:

“飞贷金融科技凭借其技术的先进性、创新性和运营的高效性,其为小微企业的利益带来了巨大潜能。此外,飞贷金融科技通过向银行等金融机构输出其移动信贷技术产品,助力后者实现了获客的高投资回报率、客户的高贡献度以及运营的高效率,从而减少了资金周转周期,加强了风险管理能力。机器学习能力使得信用决策持续优化,从而实现更具竞争力的定价。”

中小企业金融论坛 CEO Matt Gamser(左一)和联合国秘书长普惠金融特别代表(右一)为唐侠(中间)颁奖

可以见得,飞贷金融科技在移动信贷技术上的专业和创新,为解决世界普惠金融难题提供了一个非常有价值的实现路径。

政府和市场须共同努力

破解融资难融资贵,需要政府和市场共同努力:

•政府要继续推动市场化改革,大力发展资本市场、民营银行,打破国企预算软约束,改变国有银行行为政治化倾向;

•企业要向创新寻求突破性解决方案,大数据、人工智能等新技术的涌现,为创造性解决融资难提供了现实可能性。

正如习近平总书记在 11 月 1 日民营企业座谈会上的指示:“民营经济是我国经济制度的内在要素,民营企业和民营企业家是我们自己人”。当前的融资难融资贵问题是民营企业发展过程中遇到的暂时性困难。我们有理由相信,在政府、市场共同作用下,在各方面共同努力下,民营企业定会渡过当前难关,民营经济还将进一步发展壮大。