丁真军 | 阿尔法工场

猫眼娱乐是2019年首家通过港交所聆讯的公司,这意味着用不了多久就会正式挂牌上市。

在我们看来,对于掘金港股市场的投资者而言,这将是一只典型的彼得林奇式股票:

- 大众身边的公司,买电影票都要用到;

- 市场占有率61.3%,已经有巨头的品相;

- 成长性强劲,这体现在演出票务领域的竞争力。

这样的特性,使其在启动IPO伊始便关注度高企。但在这些看得见的表征之外,对于投资者而言,洞悉他的核心投资逻辑,还需要建立在对其商业模式的深入理解之上。

01 好莱坞没有猫眼

好莱坞电影市场运作有一套固定模式,从出品、发行到上映一环一环往下走,节奏固定到洛杉矶全城电影人都在下午1点开始吃饭。而中国正接受互联网数字化重塑的电影业,有着与好莱坞迥异的独特之处。

独特之处在于中国的电影票,有近85%是在网上卖出;

在线电影票务平台,正凭借其服务便捷性重塑中国电影生态圈。

市场对这个行业的两家公司——猫眼及淘票票的认知,还停留在烧补贴上,这是大错特错的。

关于市场孰胜孰负(市场份额)的争论,数据不会说谎,猫眼当前已呈一骑绝尘之势——2018年前三季度:

- 在线电影票成交量256.25亿元,其市场份额已达61.3%;

- 与中国95.2%的电影院合作,覆盖600多个城市、8,800多家影院;

- 平均月度活跃用户达1.346亿,交易用户数达1.197亿。

猫眼之所以能在与BAT(百度糯米电影、淘票票、微票儿)PK中胜出,我觉得有两个重要原因:

(1) 猫眼脱胎于美团点评,后者至今还是猫眼最重要的流量入口,一脉相承的方法论和执行力,“千团万票”中脱颖而出的组织能力及其竞争力不是谁都能学到的。

(2)经营思路不一样,淘票票有着阿里系“让天下没有难做生意”的基因,定位的还是基础设施服务,为宣发提供智能方案,为影院提供系统服务。而猫眼选择利用平台优势上场“比赛”,纵向深入产业链,横向扩展多元化业务品类,不仅具备了全产业链竞争优势、而且直接抬高了增长的天花板。

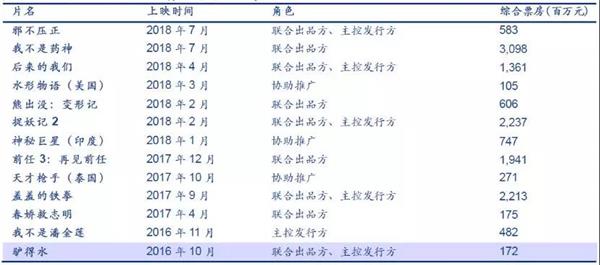

如上图所示,猫眼从2016年开始担任电影主控发行方,按截至2018年9月30日止21个月的综合票房计,猫眼已经迅速成为中国排名第一的国产电影主控发行方,具有明显的头部优势。

内容业务与在线票务之间能产生协同,猫眼的动作还不止于此。

2018年7月2日,猫眼拟9.53亿港币入股欢喜传媒,占扩大后股本的15%。欢喜传媒是徐峥、王家卫等六位导演合伙人制,还与贾樟柯等知名导演建立紧密合作关系。

入局之后,猫眼可以获得欢喜传媒项目的投资权和独家宣发权,这又是一个协同。

猫眼深耕电影行业各环节,实现全产业链布局,其实就是一重产业互联网的典型案例,提高整个行业的效率的同时也打下自身高速增长的基础。

但这还不是完整的猫眼,打下在线电影票务市场之后,下一步就该进军“在线现场娱乐票务”,也就是演出票务,这将形成第二条增长曲线。

02 水滴与战舰的不对称战斗

常有人说电影这个市场饱和了,没有增量的产业价值有限。这是非常狭隘的观念。传奇CEO杰克-韦尔奇就认为动态的企业没有天花板,边界是可以打破的。

如果把猫眼、淘票票们定义为网上卖电影票,那么天花板确实有——再过五年渗透率进一步提升,市占率进一步提升也就到头了。但如果我们去掉“电影”二字,把“网上卖电影票”改成“网上卖票”,天花板就陡然抬升了。

2017年中国电影市场规模761亿元,现场演出(演唱会、现场演出、展会及体育赛事等)市场规模846亿元,而且现场娱乐网上售票的渗透率还很低,只有8.4%。

目前演出票务份额前三名,分别是:大麦网、猫眼演出、永乐票务。虽然猫眼只是刚起步,但我认为它很有可能在这个领域突围。

相信很多人都看过刘慈欣的科幻小说《三体》,人类威武的无敌战舰,被外星文明水滴形状的武器打的几乎团灭,毫无还手之力。猫眼有这个潜力,因为猫眼和大麦网不在一个层级竞争。

电影市场与演出市场规模相当,前者票价远低于后者,这证明后者频次是远远低于前者的。从日常生活也能感觉到,多久看此电影,多久又听一次演唱会或者相声?

猫眼从电影票务切入演出票务,就是从高频切入低频。既然高频的猫眼,能满足低频演出票务需求,那用户为什么还要去低频的大麦网?

一旦猫眼在这方面发力,那是非常恐怖的,我举个例子:

周航的易到用车大家知道,一开始用pos刷卡打车,开展业务比Uber都早,做中高端用户赚钱的很。但是呢,滴滴一出来三个月就把易道打趴下了,竞争力像雪花一样融化。

滴滴的那一套也是高频打低频,用中低端业务把业务量冲起来,然后再做高端业务,网络效应形成了易道也就黄了。

大家都知道,中国互联网、社交媒体行业及消费者服务电商市场由少数拥有庞大用户群及用户流量的市场参与者主导,腾讯、美团就是其中少数的两家主导者。

腾讯最新财报显示,微信活跃用户已经10.83 亿,QQ达到8.03 亿;美团三季度业绩报告数据显示,美团年度交易用户总数3.82亿,平台年度活跃商家总数550万家。

两大巨头股东的流量规模,以及社交媒体平台和吃喝玩乐多元化生活消费服务场景的叠加,为猫眼带来明显的网络效应——中国最大的社交网络微信和QQ是它的独家入口,中国最大的外卖及Food+平台美团点评是它的独家入口。

今后,几个超级APP搞定所有生活娱乐消费需求是大势所趋。

03 娱乐入口平台的业绩与价值

猫眼围绕在线票务这一娱乐入口打造的流量池,拥有诸多变现能力,多元化业务组合呈现的业绩足以佐证:

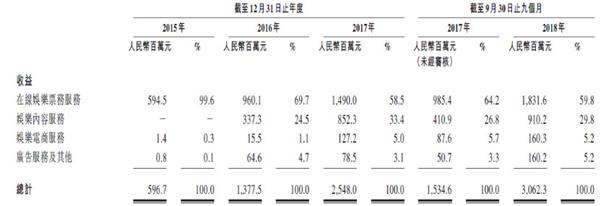

总收入从2015年的5.97亿元到2017年25.48亿元,复合年增长率达到106.6%。2018年前九个月30.62亿元,再次同比增长99.6%。

有一个细节值得注意,猫眼的收入结构在逐步优化。在线电影票务收入比重逐步下降,从2015年的99.53%到2018年前三季度的58.17%。

这说明娱乐入口流量池的威力在逐渐体现,有了金刚钻还怕揽不到瓷器活?随着演出票务的成长,猫眼的业绩弹性还将被强化。

那么,猫眼成长空间究竟如何呢?

以当前的发展趋势带来的竞争惯性预判,电影票务领域未来大概率是“721”的格局,猫眼70%,淘票票20%,其他10%。猫眼的其他业务在娱乐入口的带动下看得见的成长。

本质上来看,猫眼在娱乐行业,和美团、阿里巴巴在其他行业一样,其实是同一类公司,占据一个关键的、绕不过去的节点,分享行业红利。

长期来看,猫眼核心投资逻辑里最需要注意的一项是,其可见的天花板空间需要被撬开,即演出票务领域的可能性——尽管我们前面分析了,猫眼在演出票务领域的竞争力是真实存在的,但从舒适区切入他人领土,可以预见的仍是一场激战。

而未来这只典型的“彼得林奇式”股票的业绩与市值弹性,将很大程度上取决于这场新战事的最终结果。