2018圣诞前的周末。美国S&P在惨淡的12月行情中,12月21日又跌去了2.06%。

美联储12月不顾川普的政治压力按时加息。纳斯达克跟随小型股正式跌入熊市。逐渐加大的波动性和不确定性使从投资心理及投资策略都发生了根本性改变。市场不可预测。但共识是打破历史记录的牛市处于经济周期的晚期阶段。利息的收紧加 大了企业回购股票的成本,降低了企业回购动力,川普减税在经过附加通胀调整后推动力逐渐丧 失,贸易战等众多因素更加大了市场波动。现虽不能确认拐点,但更多投资人开始寻找避险资产或 联动性低的资产投资以规避波动性的影响。另类资产投资近年随着在知名大学基金(耶鲁,哈佛,斯坦福)比重逐渐加大越来越引起投资人的关注。

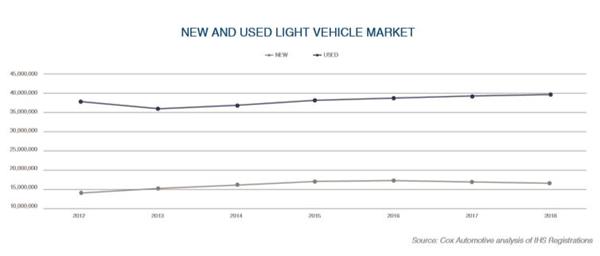

在科技创投风行的旧金山湾区,天使和风投大行其道。2018中期成立的得耀车商信贷基金 (DeYao Fund)显得小众。但车商信贷(Dealer Floor Plan)在美国这样一个年销售5600万汽车的国家是一个成熟投资板块,只是不被外人所熟知。

08 年金融风暴中美国大部分汽车公司受到冲击,克莱斯勒甚至破产重整。但就像酒类板块的股票一样,人们高兴时要喝,悲伤时更要喝。在洛杉矶这样买瓶酱油都得开车的美国城市,新车在经济成长时需求增强,但在经济疲软时,人们会转向二手车,毕竟出门找工作时车还是得开。所以二手车价格在09-13年间甚至有上升。因此金融风暴时所有车行贷款 (Floorplan) 都成功地拍卖所持有的抵押品——车,而没有使投资蒙受本金的损失(Ctitiresearch)。这一投资板块在市场转向时,资产的流动性明显高于房地产这一类的硬资产投资,防御性更强。

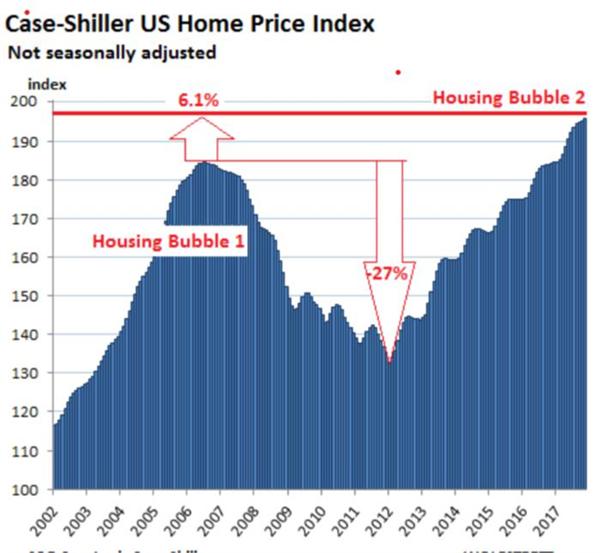

这一波由全球性的宽松财政推升的各类资产价格飙升,已随着美联储的收表紧缩进入尾声。明星投资板块-房地产和股票一样都处于高位,而利息成本部却已不再便宜,在利润不断被压缩而风险却不断加大的环境下,地产已过了投资上升期的黄金节点。美元加息,新兴市场会首先受到冲击,香港房价的下跌即使一例。美国地产经历了6年高速上涨,表现优异。但如市场发生 变化,房地产的低流动性不能马上变现,尤其是开发类,建筑类的地产投资,其 1 年多以上 的开发周期恐怕不能对市场调整做出及时反应和调整。目前股票市场正式踏入熊市已不在是个问题,问题是熊市的底部在哪里了,维持资产较高的流动性因而变得更为重要了。

车商信贷(Dealer Floor Plan)的流动性相对良好。车商以车行的车作为抵押向借款机构贷款融资去批发汽车,转卖消费者后偿还贷款。“我们集中在二手车板块,因为二手车贬值更慢,比新车更稳定,通过高速库存流转,车商的利润更高”得耀基金(DeyaoFund)的经理BinHong在介绍策略重点时强调“另外车商所在地区,规模以及不同贷款的平均分配,超短期(1-4个月)的贷款,充分抵押,投资的优先级劣后级额外保护设计,快速清偿等都是关键。”在目前市场投资策略趋于保守的大环境下,另类投资亦然如此。

2019注定不是一个安稳的年份。OFO共享单车的押金挤提危机暴露的不单是创新模式的漏洞,更是浮躁套利投资的显现,当CIO这样的泡沫在2018被一层层剥去,以独角兽引领的超高估值风投板块也不会独善其身,科技股集中的纳斯达克剧烈的跌幅显示VC投资在新的一年里会面临更大挑战。“投资资产在背离其内在价值后,终将会回归到中间值区域。“在洛杉矶从事资产管理的Sen Zhang解释说,”从2018年初,我们就关注防御性,或抗衰退类( recession-proof)的投资, 现在看来方向是对的。“

该来的终将会来,毕竟这场10年之久的大狂欢派对已玩得太久了。